(来源:药财社)

本文约2400字,阅读时长约7分钟

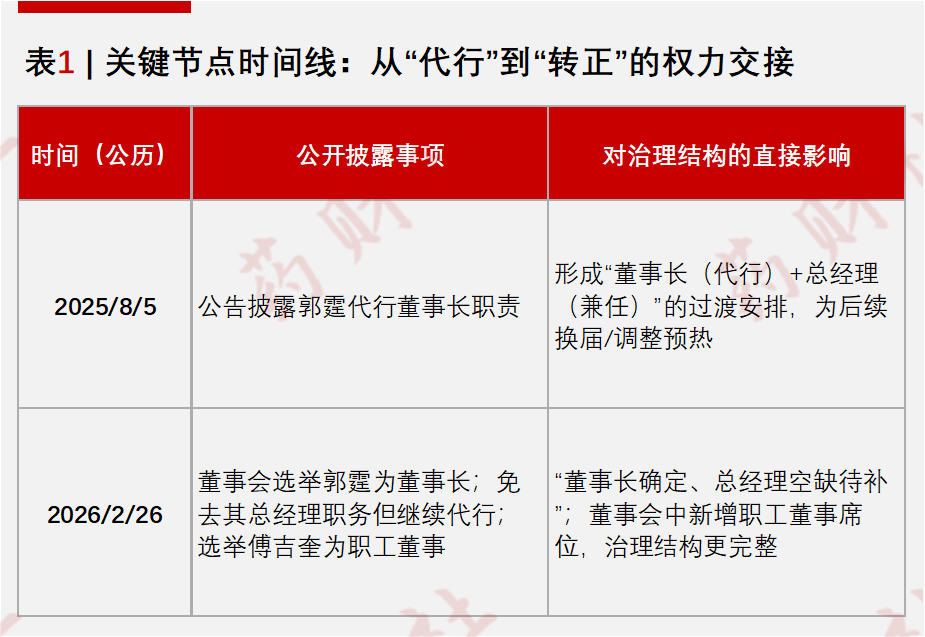

2月26日,华润医药商业集团在人事公告中给出了一个清晰的答案:董事长“定了”,总经理“退了”。

这家央企医药流通巨头宣布,华润系老将郭霆正式当选董事长,同时免去其总经理职务;在新任总经理聘任完成前,由其继续代行总经理职责。

华润医药商业现董事长郭霆

自2025年8月起,他就已经开始代行董事长工作,如今则从“代班”走向“转正”,长达半年多的权力过渡期正式收官,一把手格局终于坐实。

▲关注药财社 聚焦医药界▲

01

在央企治理语境下,这并不是一次普通的岗位轮换,而更像一场节奏明确的权力交接与组织再造。

董事长、党委书记和代总经理“三位一体”,意味着战略、中长期治理与日常经营在短期内实现了高度集中,有利于在关键转型阶段保持战略定力和决策效率。

与此同时,新任职工董事傅吉奎由党委副书记“兼职”进入董事会,既补齐职工参与公司治理的制度环节,也让管理层结构更趋完整,为后续的团队磨合预留空间。

之所以选择在此时“定盘”,与华润医药商业的体量和所处阶段密切相关。

作为华润集团医药商业板块的核心平台,公司主营医药批发、零售及第三方物流业务,与国内外近万家生产企业建立长期合作关系,营销网络覆盖全国31个省市,在多数区域都已形成较强的终端控制力。

过去几年,它持续位列医药流通企业主营收入前三名,稳居第一梯队,典型特征是规模庞大、渠道纵深,但净利率和毛利率并不算高,必须在薄利中向管理要效益。

02

从业务结构看,医药纯销是华润医药商业的“发动机”。

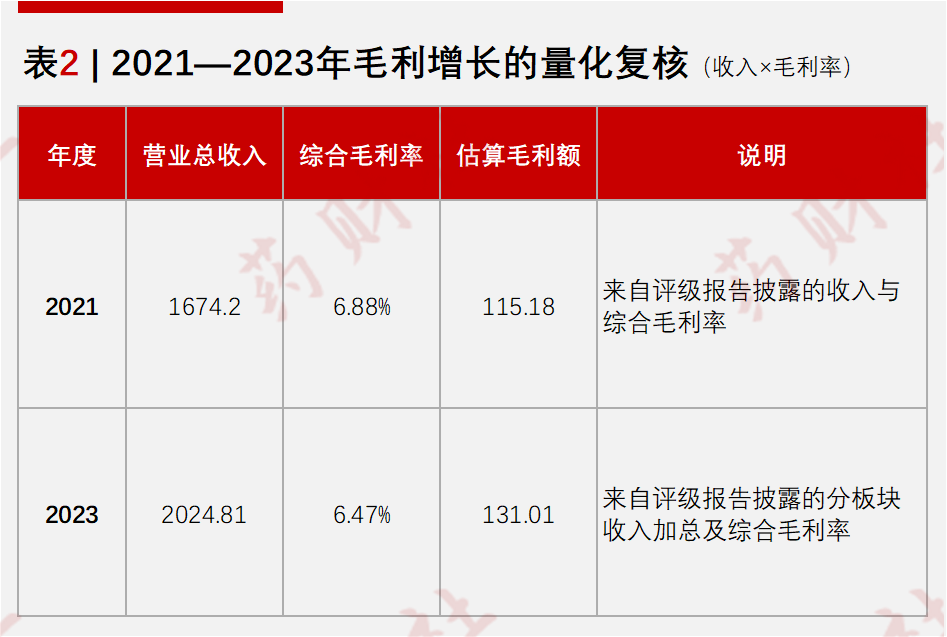

2021至2023年,公司毛利从115亿多增长到130亿多,其中医疗机构纯销贡献超过七成,是名副其实的利润中枢。

这类以医院端为核心的纯销业务,本质上是把药厂和医院之间的采购、结算、仓储、配送全部打包承担下来,赚的是服务费性质的毛利,而不是药价差本身。

对于头部流通企业而言,规模越大、议价能力和运营效率越高,单位毛利就越有可能在行业平均线之上。

2025年上半年,这一板块毛利率约为6.37%,营收则出现约0.3%左右的小幅下滑,在行业整体毛利率约7%左右、净利润率仅约1.4%的背景下,这种变化谈不上“失速”,却释放出一个清晰信号:靠规模自然扩张的红利期已经过去,下一步比拼的是每一笔交易的效率、每一次配送的成本,以及每一条供应链的周转速度。

而在外部环境层面,医药流通正处于被“挤压”的周期。

一方面,央企和地方国企不断收购整合区域流通企业,“大平台+区域子公司”的格局加速成型,华润医药商业既是整合者,也要直面其他央企、地方平台的合围;另一方面,头部流通企业纷纷加大仓储网络建设和数字化投入,互联网医药平台、数字供应链服务商也在切走医院和药店订单,这使得传统批发模式很难再单纯依靠价格和账期取胜。

商务部门披露的统计显示,2024年全国药品流通直报企业主营业务收入增速已回落到不足1%,毛利率、净利润率水平则长期在个位数徘徊,整个行业都在告别高增长时代。

再叠加带量采购、价格治理和合规监管趋严,整个行业利润空间被持续压缩,“高周转、低毛利”的商业模式被推到必须升级的关口。

03

在这种背景下,郭霆的履新更多被视作“稳中求变”的信号。

一方面,他出身财务,历任北京双鹤、华润北贸、华润三九等企业高管,既熟悉华润体系内部逻辑,又在市场一线长期摸爬滚打,对医药商业的资金周转、渠道管理、院内外推广都极为熟悉;另一方面,他还兼任迪瑞医疗等平台的董事长,被赋予在体外诊断等细分赛道整合资源的任务,说明华润在谋求“药品流通+器械与诊断”协同,尝试在传统纯销之外布局新的利润曲线。

这样的履历,使他既像一名“管账的”,也像一名懂市场的“总指挥”。

从公司经营角度看,接下来几年的关键词大概率不会是激进扩张,而是“效率重构”。

对华润医药商业而言,一条主线是继续把纯销这台发动机修好、调优:通过网络下沉巩固地级市、县级医院和基层医疗机构终端;通过仓配一体化和智能仓储降低单位物流成本;通过信息系统升级与医院、药企打通库存与需求数据,提高周转率和议价能力。

另一条主线,则是适度发展高毛利、低价格敏感度的增值业务,例如专科院外渠道、DTP(Direct to Patient,直面患者的专科药房模式)、冷链与高值耗材配送,以及基于数据和合规能力的一体化供应链服务。

对整个医药流通格局而言,这次人事调整的意义,已经超出了“华润内部岗位怎么排”的层面。

华润医药商业的体量足够大,它的打法变化会对上游药企的渠道策略、下游医院和药店的采购逻辑产生外溢效应。

如果说上一轮竞争中,比的是谁的网点更多、资金更雄厚,那么正在到来的这一轮,很可能比的是谁的数字化能力更强、运营更精细、对政策和需求趋势的反应更灵活。

郭霆团队能否带着这家央企巨头顺利完成从“规模驱动”到“效率驱动”的换挡,将直接决定其在下一轮行业洗牌中的站位。

结语

总体来看,华润医药商业的人事落定,首先是“稳”的选择:在行业承压、利润被压缩、竞合关系愈发复杂的当口,由一位对集团体系、地方市场和细分赛道都足够熟悉的老将坐镇,可以最大限度降低内部磨合成本,避免在关键年份因权力真空错失机遇。

但长期看,这次调整真正值得观察的,并不是谁坐在董事长或总经理的位置上,而是公司能否抓住医改与行业重塑的窗口期,通过组织收缩、业务聚焦和模式创新,让这家典型的规模型流通巨头,在薄利时代找到新的增长方式。

参考资料:

[1] 中华网财经:刚刚!华润医药商业董事长确定、总经理辞职

[2] 文轩财经:华润医药:郭霆任董事长并代行总经理职责,傅吉奎当选职工董事

[3] 中诚信国际:华润医药商业集团有限公司2023年度跟踪评级报告

[4] 商务部流通业发展司:2024年药品流通行业运行统计分析报告

[5] 华润医药商业集团有限公司:公司债券年度报告(2023年)

— END —撰稿:酱林 | 编辑:Jon | 校对:木子 | 审核:金良

声明:本文数据及信息均来自公开信息,包括不限于上市公司公告、各省证监局官网、交易所官网,各大新闻媒体网站等,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。本文不构成任何的投资建议。投稿、开白与合作请联系微信13921180988

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

创达盈配资提示:文章来自网络,不代表本站观点。